個(gè)人出租不動(dòng)產(chǎn),普票專票到底應(yīng)該怎么開(kāi)?

自然人出租不動(dòng)產(chǎn),可以向不動(dòng)產(chǎn)所在地主管稅務(wù)機(jī)關(guān)申請(qǐng)代開(kāi)增值稅發(fā)票,承租方為自然人的,不得開(kāi)具增值稅專用發(fā)票。其中,出租住房的,應(yīng)按5%的征收率減按1.5%繳納增值稅;出租非住房的,應(yīng)按5%的征收率繳納增值稅。

法律依據(jù):

《國(guó)家稅務(wù)總局關(guān)于發(fā)布<納稅人提供不動(dòng)產(chǎn)經(jīng)營(yíng)租賃服務(wù)增值稅征收管理暫行辦法>的公告》(國(guó)家稅務(wù)總局公告2016年第16號(hào))

第四條 小規(guī)模納稅人出租不動(dòng)產(chǎn),按照以下規(guī)定繳納增值稅:其他個(gè)人出租不動(dòng)產(chǎn)(不含住房),按照5%的征收率計(jì)算應(yīng)納稅額,向不動(dòng)產(chǎn)所在地主管稅務(wù)機(jī)關(guān)申報(bào)納稅。其他個(gè)人出租住房,按照5%的征收率減按1.5%計(jì)算應(yīng)納稅額,向不動(dòng)產(chǎn)所在地主管稅務(wù)機(jī)關(guān)申報(bào)納稅。

第八條 其他個(gè)人出租不動(dòng)產(chǎn),按照以下公式計(jì)算應(yīng)納稅款:

出租住房:

應(yīng)納稅款=含稅銷(xiāo)售額÷〔1+5%)×1.5%

出租非住房:

應(yīng)納稅款=含稅銷(xiāo)售額÷〔1+5%)×5%

第十一條 小規(guī)模納稅人中的單位和個(gè)體工商戶出租不動(dòng)產(chǎn),不能自行開(kāi)具增值稅發(fā)票的,可向不動(dòng)產(chǎn)所在地主管稅務(wù)機(jī)關(guān)申請(qǐng)代開(kāi)增值稅發(fā)票。

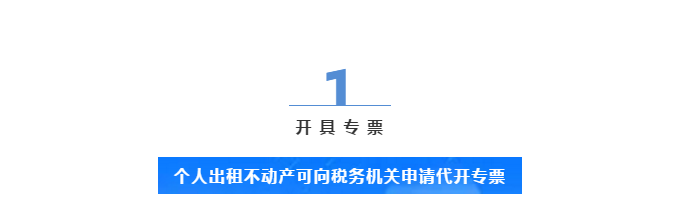

其他個(gè)人出租不動(dòng)產(chǎn),可向不動(dòng)產(chǎn)所在地主管稅務(wù)機(jī)關(guān)申請(qǐng)代開(kāi)增值稅發(fā)票。

第十二條 納稅人向其他個(gè)人出租不動(dòng)產(chǎn),不得開(kāi)具或申請(qǐng)代開(kāi)增值稅專用發(fā)票。

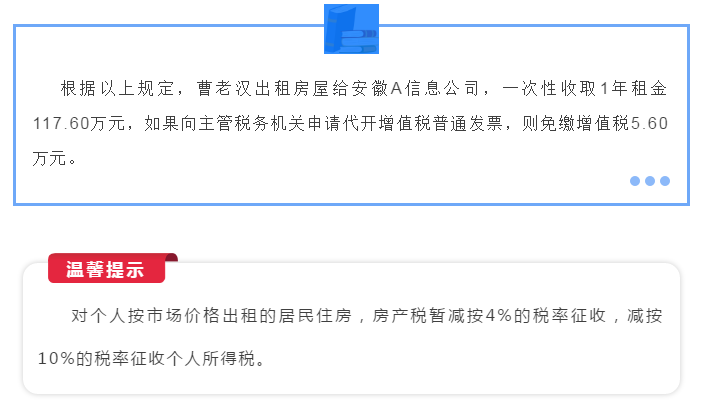

自然人出租房屋,不管是住房還是非住房,采取一次性收取租金形式取得出租房屋的租金收入,可在對(duì)應(yīng)的租賃期內(nèi)平均分?jǐn)偅謹(jǐn)偤蟮脑伦饨鹗杖胛闯^(guò)10萬(wàn)元的,免征增值稅。

政策依據(jù)①: 《國(guó)家稅務(wù)總局關(guān)于小規(guī)模納稅人免征增值稅政策有關(guān)征管問(wèn)題的公告》(國(guó)家稅務(wù)總局公告2019年第4號(hào)) …… 四、《中華人民共和國(guó)增值稅暫行條例實(shí)施細(xì)則》第九條所稱的其他個(gè)人,采取一次性收取租金形式出租不動(dòng)產(chǎn)取得的租金收入,可在對(duì)應(yīng)的租賃期內(nèi)平均分?jǐn)偅謹(jǐn)偤蟮脑伦饨鹗杖胛闯^(guò)10萬(wàn)元的,免征增值稅。 政策依據(jù)②: 《中華人民共和國(guó)增值稅暫行條例實(shí)施細(xì)則》(財(cái)政部、國(guó)家稅務(wù)總局令2008年第50號(hào)) …… 第九條 條例第一條所稱單位,是指企業(yè)、行政單位、事業(yè)單位、軍事單位、社會(huì)團(tuán)體及其他單位。條例第一條所稱個(gè)人,是指?jìng)€(gè)體工商戶和其他個(gè)人。