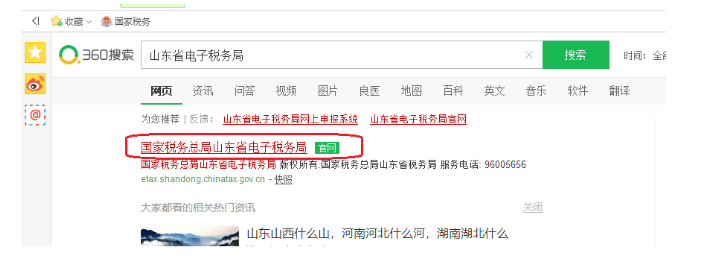

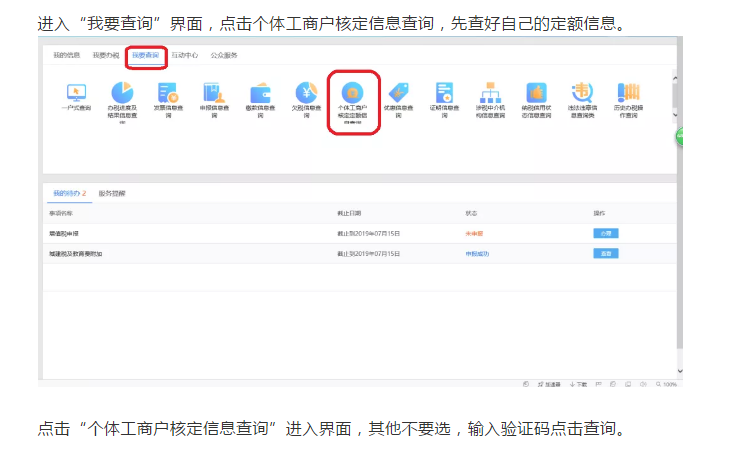

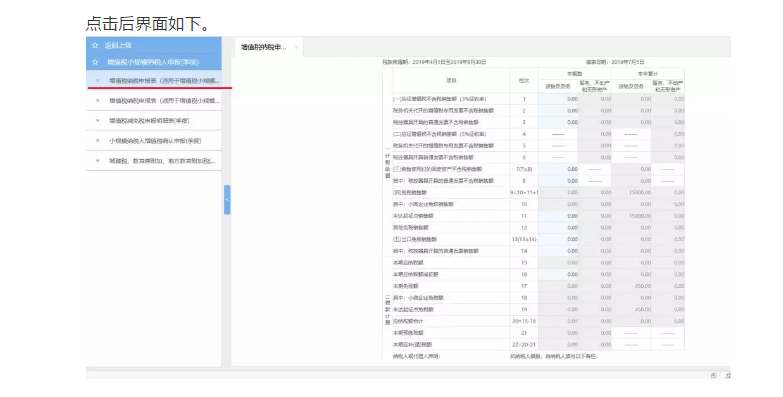

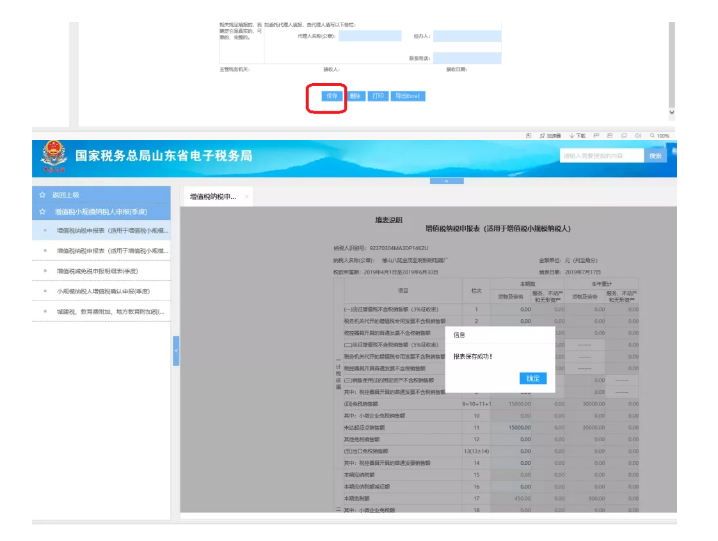

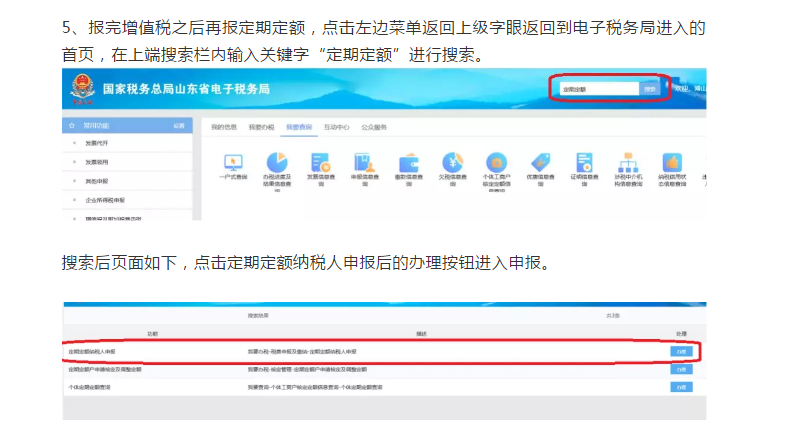

說到個體工商戶,相信大家都不陌生。街邊的小飯館、水果店、蛋糕店等等,依法經工商行政管理部門核準登記,以個人或家庭為單位從事生產經營活動,大多都屬于個體工商戶。由于個體工商戶對債務負有無限責任,所以個體工商戶不具備法人資格。不過,由此就認為個體工商戶就不用交稅,那就大錯特錯了。個體一般都是小規模納稅人(一般納稅人也有,不多),月銷售額未超過10萬元(以1個季度為1個納稅期的,季度銷售額未超過30萬元)的,免征增值稅。城市維護建設稅、教育費附加和地方教育費附加可以享受最高減征50%最新的優惠政策。30萬以下免征增值稅和附加稅(稅局代開增值稅專票的除外)。《個體工商戶個人所得稅計稅辦法》 (國家稅務總局令第35號)第四條規定:“ 個體工商戶以業主為個人所得稅納稅義務人。”因此,個體工商戶不繳納企業所得稅,只用交納個人所得稅。即通過稅務機關核定納稅人在一定經營時期內的營業額,來確定其應納稅額。主要適用于生產、經營規模小,達不到《個體工商戶建賬管理暫行辦法》規定設置賬簿標準的個體工商戶,以及符合條件的個獨企業和合伙企業。即直接根據納稅人的收入額,乘以核定的征收率進行征收,具體征收率隨地區和行業不同而不同。針對個體工商戶,建議你進入電子稅務局—我的信息—稅費種認定信息查看個稅核定情況。1、若實際銷售額低于應納稅經營額時,以應納經營額和核定稅率為依據,得到應納稅額;2、若實際銷售額高于應納稅經營額,以實際銷售額和核定稅率為依據,得到應納稅額。即自行申報繳納額,經稅務機關查賬核實后,再進行多退少補。主要適用于賬簿、憑證、財務核算制度比較健全,能夠如實核算應納稅款的個體工商戶。應納稅額=(全年收入總額-成本-費用)*適用稅率-速算扣除數成本是指個體工商戶在生產經營活動中發生的銷售成本、銷貨成本、業務支出以及其他耗費。比如:購進原材料的材料款,采購商品的進貨款等。費用是指個體工商戶在生產經營活動中發生的銷售費用、管理費用和財務費用,已經計入成本的有關費用除外。比如:經營活動中產生的水電費、店鋪的租金、購買打包盒或袋的費用,印刷宣傳單的費用,交通費,招待供應商餐費、煙、酒等(成本費用的扣除也是累計數)。注意:從事農產品生產銷售自產農產品個體、農村合作社、農場都屬于免稅行業,都可以提供發票,無論是個體還是企業,不要為一時的節約成本、或怕麻煩而到無法提供正規發票采購、或不索取發票,從而放任白條收入入賬,導致最后付出更高代價,開具發票是義務,索取發票是權益。1、以山東省為例,打開瀏覽器(ie,360,搜狗均可)搜索“山東省電子稅務局”,選擇有官網字樣標注的點擊進入。申報數據填寫應遵循據實收入填報原則,在開具專用發票,普通發票,領取定額發票時候應分情況填寫至相應欄次,分情況進行填寫。 填好第1行第2行后,在第21行會顯示出代開時預繳的稅款數,核對第20行和21行應納稅款和預繳稅款數是否一致,一致則無需再補繳稅款,22行本期應補(退)稅款為0即可,填寫完后點擊頁面下方保存按鈕保存成功后再確認申報。

填好第1行第2行后,在第21行會顯示出代開時預繳的稅款數,核對第20行和21行應納稅款和預繳稅款數是否一致,一致則無需再補繳稅款,22行本期應補(退)稅款為0即可,填寫完后點擊頁面下方保存按鈕保存成功后再確認申報。

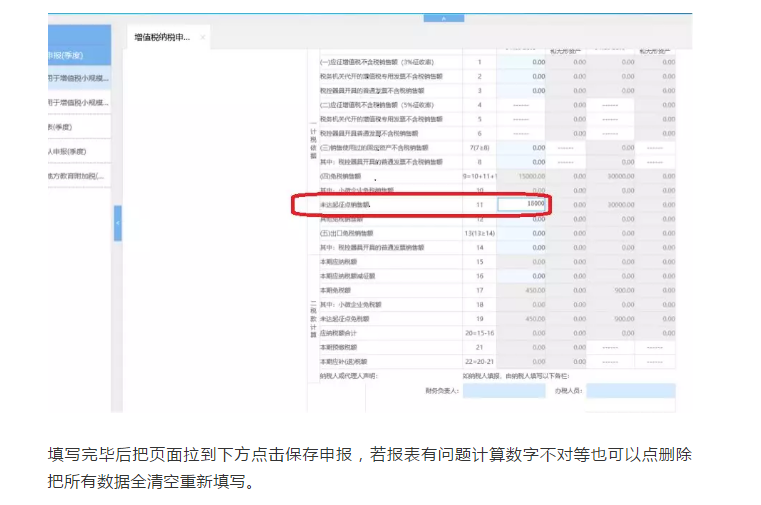

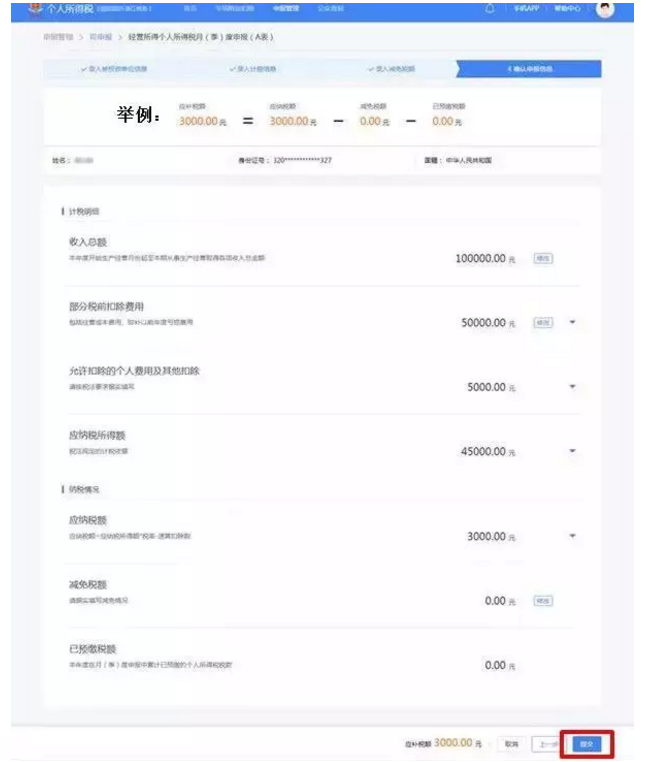

7、點擊下一步后頁面如下,將本期收入數(增值稅表上的數字)填入表內應稅項第一行,系統會自動計算出個人所得稅應納稅額,將本期繳納增值稅稅額數填至2、3、4、5行系統會自動計算出應納稅額,如果只有定額沒有其他收入就以系統帶出數字為申報。

3-6月,我們一直在說個人綜合所得的匯算清繳問題。

其實,個人取得的兩類所得需要匯算,一個是經營所得,一個是綜合所得,經營所得只有實行查賬征收的才需要辦理匯算期清繳,用《個人所得稅經營所得納稅申報表(B表)進行申報。每年3月31日之前進行。為助力個人所得稅匯算清繳,我們編寫了個人所得稅“經營所得”匯算清繳案例(帶納稅申報表),期待對閱讀者有益。【例】個體工商戶劉某,2019年取得營業收入196萬,營業成本112萬,稅金及附加8萬(包含已經預繳的個人所得稅3萬);營業費用12.5萬(其中業務宣傳費5萬,其他營業費用7.5萬);管理費用22萬(其中業主劉某的工資薪金4.8萬,其他員工的工資薪金12.8萬,職工福利費1.2萬,業務招待費3萬,其他管理費用0.2萬);財務費用0.3萬;其他支出0.5萬,為行政性罰款支出。劉某除以上經營所得外,未取得綜合所得。2019年,劉某費用減除標準6萬元;專項扣除1.248萬(養老0.96萬,醫療0.288萬,)專項附加扣除3.6萬元(其中子女教育1.2萬,贍養老人1.2萬,住房貸款利息1.2萬)。經營所得利潤總額=196-112-8-12.5-22-0.3-0.5=40.7萬。

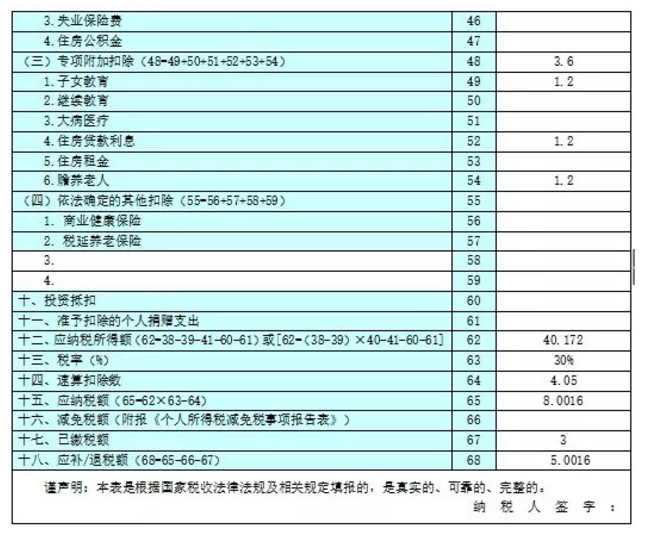

扣除限額=12.8×14%=1.792,實際發生額1.2萬,無需作納稅調整。扣除限額=196×15%=29.4,實際發生額5萬,無需作納稅調整。3×60%=1.8萬,196×5‰=0.98,調增=3-0.98=2.02萬。=40.7+2.02+4.8+0.5+3-6-1.248-3.6=40.172萬;=40.172×30%-4.05=8.0016萬;

該表適用于查賬征收和核定征收的個體工商戶業主、個人獨資企業投資人、合伙企業個人合伙人、承包承租經營者個人以及其他從事生產、經營活動的個人在中國境內取得經營所得,按稅法規定辦理個人所得稅預繳納稅申報。《個人所得稅經營所得納稅申報表(B表)。該表適用于查賬征收的個體工商戶業主、個人獨資企業投資者、合伙企業個人合伙人、承包承租經營者個人以及其他從事生產、經營活動的個人在中國境內取得經營所得的匯算清繳申報。

《個人所得稅經營所得納稅申報表(C表)》。該表適用于個體工商戶業主、個人獨資企業投資者、合伙企業個人合伙人、承包承租經營者個人以及其他從事生產、經營活動的個人在中國境內兩處及以上取得經營所得,辦理個人所得稅的年度匯總納稅申報。

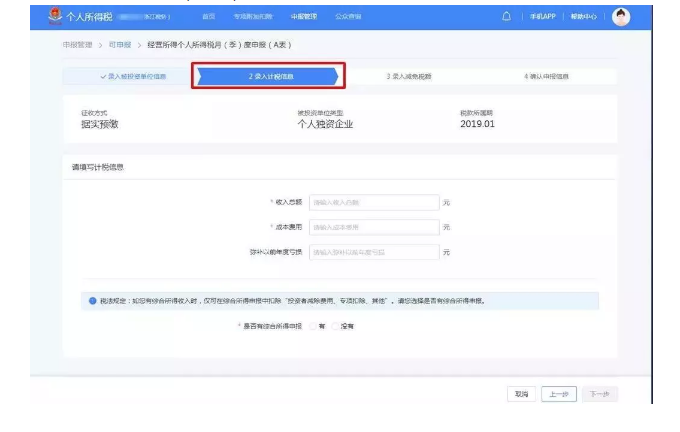

匯算用的是B表,A表是平時預繳用,那平時預繳如何申報呢?查賬征收和核定征收的個體工商戶業主、個人獨資企業投資人、合伙企業個人合伙人、承包承租經營者個人以及其他從事生產、經營活動的個人在中國境內取得經營所得,辦理個人所得稅預繳納稅申報時,向稅務機關報送該表。合伙企業有兩個或兩個以上自然人合伙人的,匯總填還是分別填?合伙企業有兩個或兩個以上自然人合伙人的,應分別填報。實行查賬征收的個體工商戶、個人獨資企業、合伙企業,納稅人應在月度或者季度終了后15日內辦理預繳納稅申報;實行核定征收的,納稅人應在月度或者季度終了后15日內辦理納稅申報。有綜合所得又有經營所得,則投資者減除費用、專項扣除、專項附加扣除、依法確定的其他扣除,只能在綜合所得中扣除。進入自然人辦稅服務平臺。自然人納稅人可以通過以下四種方式進入自然人辦稅服務平臺(以四川省稅務局為例):https://its.sichuan.chinatax.gov.cn,直接進入。通過國家稅務總局四川省稅務局(搜索國家稅務總局四川省稅務局或輸入以下網址:http://sichuan.chinatax.gov.cn/)點擊“自然人稅收管理系統”即可進入。通過國家稅務總局四川省稅務局(搜索國家稅務總局四川省稅務局或輸入以下網址:http://sichuan.chinatax.gov.cn/)進入個人所得稅專區內點擊“自然人辦稅服務平臺”按鈕直接進入。在電子稅務局首頁點擊【登錄】—【自然人辦稅服務平臺】按鈕即可進入。注意2:已注冊的可使用個人所得稅APP掃描二維碼或直接輸入賬號密碼登錄。注冊方法一:使用居民身份證,通過個人所得稅APP“人臉識別認證注冊”完成自然人身份注冊。注冊方法二:持身份證件到辦稅服務廳,獲取大廳注冊碼,打開自然人辦稅服務平臺或者個人所得稅APP完成自然人身份注冊。點擊【經營所得個人所得稅月(季)度申報】(A表),選擇對應需要申報的年份,錄入被投資單位統一社會信用代碼,相關信息自動帶出:如果被投資單位類型是合伙企業則會帶出合伙人分配比例;征收方式(大類)分為“查賬征收”和“核定征收”;還需選擇征收方式(小類)哦~

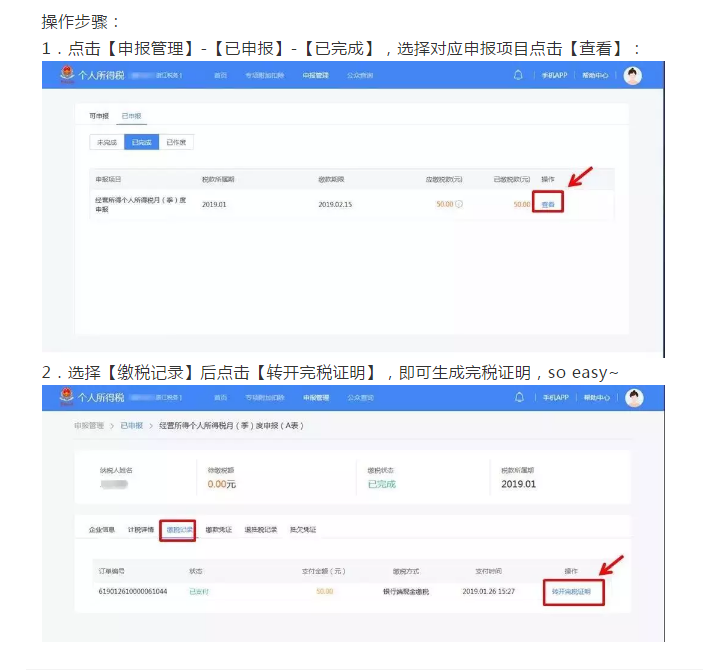

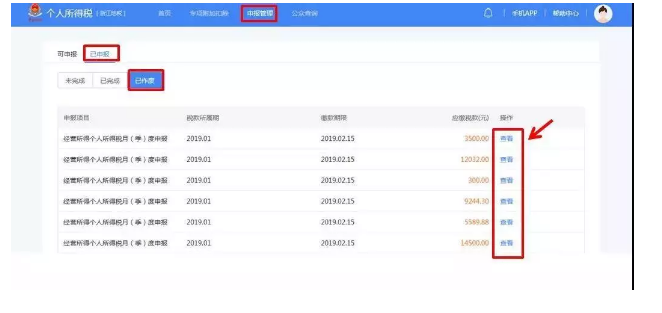

如企業類型為合伙企業,則計算公式和明細自動帶出合伙企業合伙人分配比例,可在申報成功的頁面立即繳款或查看申報記錄。別擔心!納稅人辦理納稅申報后,發現申報表填寫的金額、所得項目等存在錯誤,可以通過“申報更正”功能進行更正和作廢申報。點擊【申報管理】-【已申報】-【未完成】或【已完成】,選擇對應申報項目點擊【查看】,需要更正則點擊【修改】,即可對報表信息進行更正,再重新申報即可。 (1) 相同納稅人、相同被投資單位、相同年度已進行經營所得年度B表申報,則不允許更正A表;(2) A表已申報信息中存在稅款所屬期止大于當前稅款所屬期止的申報記錄,則屬于后期已申報,存在后期已申報時,不允許更正;用于已申報成功發現有誤的報表可進行作廢,發生已開票或發生抵繳業務時,則無法作廢。1.點擊【申報管理】-【已申報】-【未完成】或【已完成】,選擇對應申報項目點擊【作廢】:

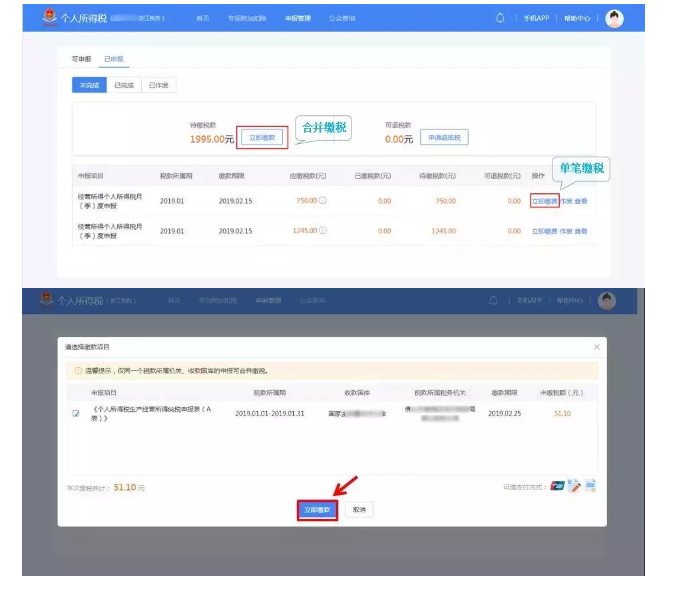

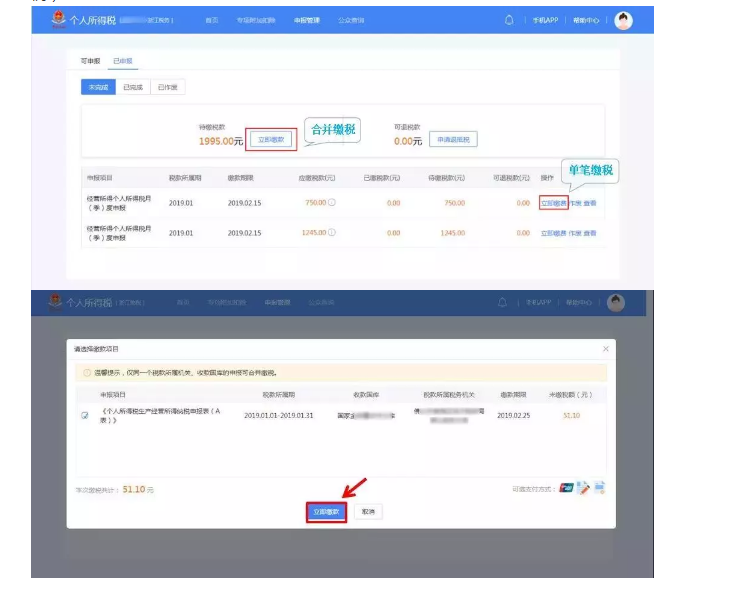

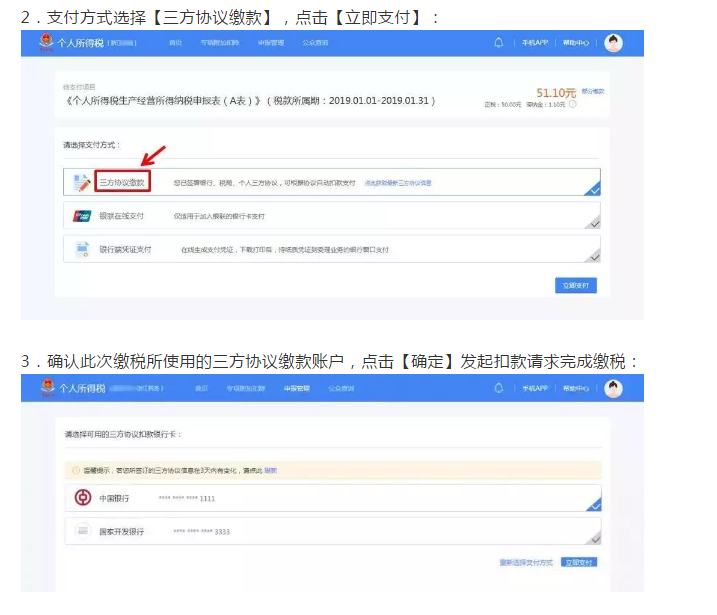

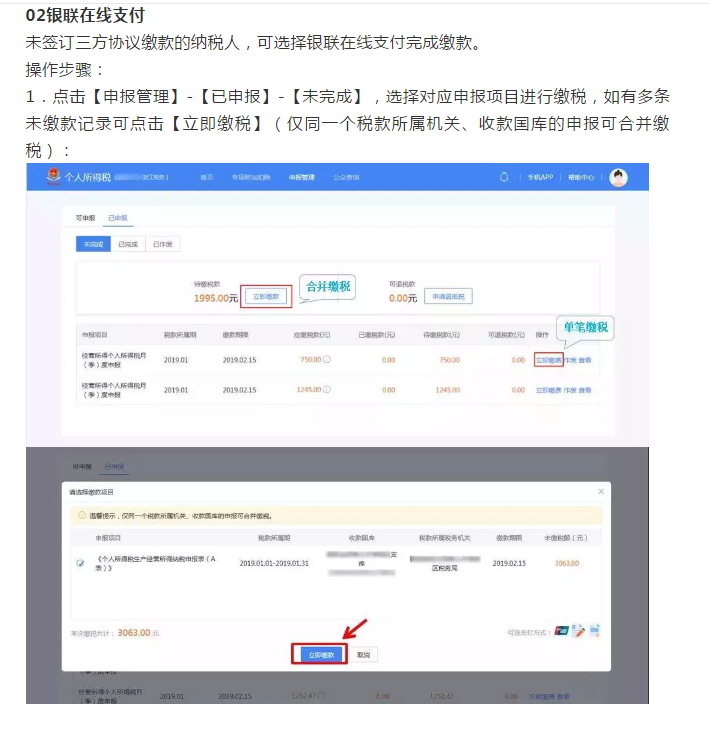

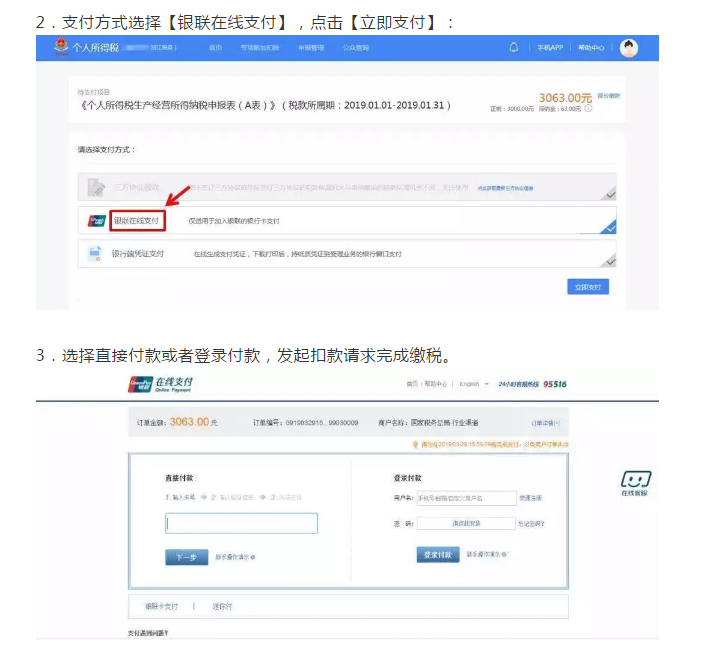

(1) 相同納稅人、相同被投資單位、相同年度已進行經營所得年度B表申報,則不允許作廢A表;(2) A表已申報信息中存在稅款所屬期止大于當前稅款所屬期止的申報記錄,則屬于后期已申報,存在后期已申報時,不允許作廢。納稅人在完成各個申報或更正申報后,生成應補稅款時,通過繳款模塊完成稅款繳納。納稅人完成申報表提交后,可進行稅款繳納操作,繳款方式分為三方協議繳稅、銀聯在線支付、銀行端憑證支付。1.點擊【申報管理】-【已申報】-【未完成】,選擇對應申報項目進行繳稅,如有多條未繳款記錄可點擊【立即繳稅】(僅同一個稅款所屬機關、收款國庫的申報可合并繳稅):

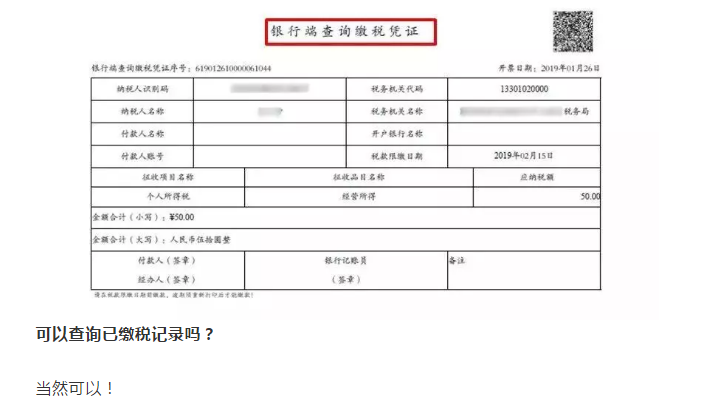

納稅人在繳稅支付時可選擇銀行端憑證支付,在線生成銀行端繳稅憑證。1.點擊【申報管理】-【已申報】-【未完成】,選擇對應申報項目進行繳稅,如有多條未繳款記錄可點擊【立即繳稅】(僅同一個稅款所屬機關、收款國庫的申報可合并繳稅):