發票丟了怎么辦?別慌,復印件也能作為記賬憑證,還有60天的補救期!一起來看下!

第一聯:記賬聯,是銷貨方發票聯、是銷貨方的記賬憑證,即銷貨方作為銷售貨物的原始憑證,發票三聯是具有復寫功能的,一次開具,三聯的內容一致。二、納稅人同時丟失已開具專用發票的“發票聯、抵扣聯”目前納稅人同時丟失已開具專用發票的發票聯、抵扣聯的,無需申請開具《丟失增值稅專用發票已報稅證明單》,可憑加蓋銷售方發票專用章的相應發票記賬聯復印件,作為增值稅進項稅額的抵扣憑證、退稅憑證或記賬憑證。可憑相應發票的發票聯復印件,作為增值稅進項稅額的抵扣憑證或退稅憑證。第一聯為記賬聯,是銷售方記賬憑證,文件未作出明確規定,根據相關文件精神,可使用其他聯次的復印件記賬,注意由原件保存單位或者個人在復印件上注明“與原件核對無誤,原件存于我處”,并由提供人簽章。1.納稅人同時丟失已開具增值稅專用發票或機動車銷售統一發票的發票聯和抵扣聯,可憑加蓋銷售方發票專用章的相應發票記賬聯復印件,作為增值稅進項稅額的抵扣憑證、退稅憑證或記賬憑證。2.納稅人丟失已開具增值稅專用發票或機動車銷售統一發票的抵扣聯,可憑相應發票的發票聯復印件,作為增值稅進項稅額的抵扣憑證或退稅憑證;納稅人丟失已開具增值稅專用發票或機動車銷售統一發票的發票聯,可憑相應發票的抵扣聯復印件,作為記賬憑證。

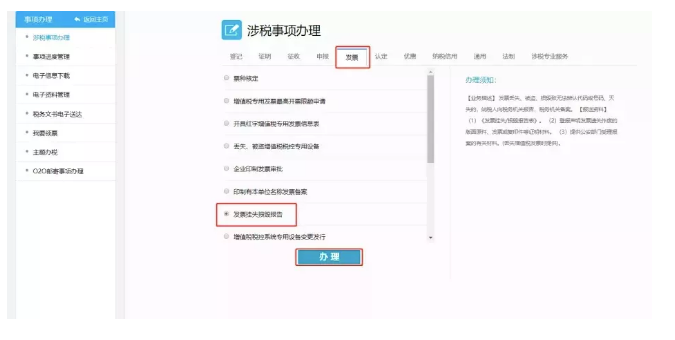

使用發票的單位和個人發生發票丟失情形,應當于發現丟失當日書面報告稅務機關,并提交《發票掛失損毀報告表》。2019年7月,國家稅務總局令第48號取消了發票丟失登報要求。所以,無論丟失專用發票、普通發票都不需要再提交發票丟失登報作廢聲明。登錄電子稅務局,進入【我要辦稅】-【綜合信息報告】-【特定涉稅信息報告】-【發票遺失、毀損報告】-點擊【辦理】。

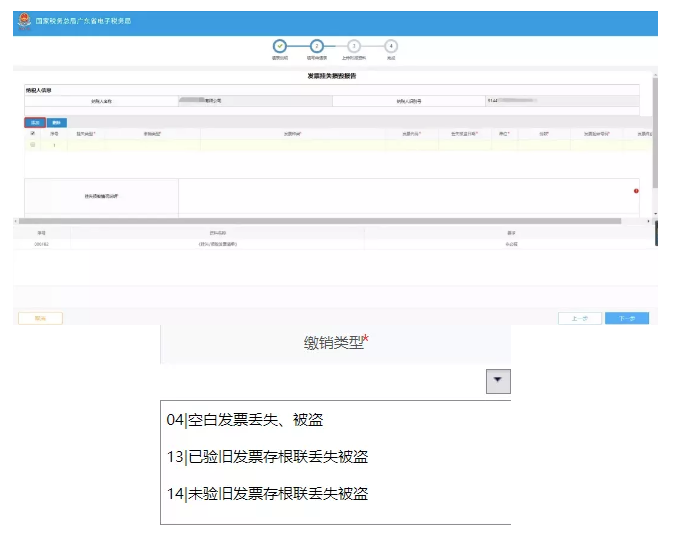

點擊【新增】,在新增欄次填寫相關發票信息,掛失類型可以寫“丟失”“被盜”“毀損”“已驗舊發票存根聯丟失被盜”“未驗舊發票存根聯丟失被盜”。據實填寫后,點擊【下一步】。

已開具的專用發票部分聯次丟失不影響納稅人在增值稅發票綜合服務平臺對其數據信息的勾選。操作步驟如下:通過“首頁—抵扣勾選—發票抵扣勾選/發票批量抵扣勾選”路徑,按照稅款所屬期等查詢條件查詢到相應發票的電子信息,完成勾選、提交、確認等操作。

在申報期內需要使用“抵扣勾選統計”功能進行抵扣申請,并在抵扣申請處理完成后對抵扣統計表進行簽名確認,完成簽名確認后填寫申報表進行申報即可。

《企業所得稅稅前扣除憑證管理辦法》(國家稅務總局公告2018年第28號)第十三條規定,企業應當取得而未取得發票的,若支出真實且已實際發生,應當在當年度匯算清繳期結束前,要求對方補開、換開發票、其他外部憑證。補開、換開后的發票、其他外部憑證符合規定的,可以作為稅前扣除憑證。第十五條規定,匯算清繳期結束后,稅務機關發現企業應當取得而未取得發票并且告知企業的,企業應當自被告知之日起60日內補開、換開符合規定的發票、其他外部憑證。只有充分利用好60日發票補救期的新規定,在稅局規定的時日內依法取得合規票據,來爭取企業所得稅前的扣除,避免企業造成補稅以及罰款、滯納金的稅務風險。當過了匯算清繳期遇到稅務稽查的時候,發現未取得發票,稅務局僅僅給你留出60天的補救期,即便是超過了1天再取得扣除憑證,也不能在所得稅稅前扣除了,這個時候就更不要再指望5年追補期的規定了。取得原開出單位蓋有公章的證明,并注明原來憑證的號碼、金額和內容等,由經辦單位會計機構負責人、會計主管人員和單位領導人批準后,代作原始憑證。如火車、輪船飛機票等憑證,由當事人寫出詳細情況,由經辦單位會計機構負責人、會計主管人員和單位領導人批準后,代作原始憑證。受票方如丟失或損毀已開具的增值稅電子專用發票(下稱“電子專票”),可以根據發票代碼、發票號碼、開票日期、開具金額(不含稅)等信息,在全國增值稅發票查驗平臺https://inv-veri.chinatax.gov.cn 查驗通過后,下載電子專票。如不掌握相關信息,也可以向開票方重新索取原電子專票。

政策依據:《中華人民共和國發票管理辦法》(下稱“辦法”)第三十五條第九項規定:“違反本辦法的規定,有下列情形之一的,由稅務機關責令改正,可以處1萬元以下的罰款;有違法所得的予以沒收:(九)未按照規定存放和保管發票的。”辦法第三十六條規定:“跨規定的使用區域攜帶、郵寄、運輸空白發票,以及攜帶、郵寄或者運輸空白發票出入境的,由稅務機關責令改正,可以處1萬元以下的罰款;情節嚴重的,處1萬元以上3萬元以下的罰款;有違法所得的予以沒收。丟失發票或者擅自損毀發票的,依照前款規定處罰。”根據上述規定,發票丟失由稅務機關責令改正,可以處1萬元以下的罰款;情節嚴重的,處1萬元以上3萬元以下的罰款。具體處罰金額還需結合當地的《稅務行政處罰裁量基準》作出。有證據證明丟失發票屬于對方或第三方責任的,不予處罰。丟失發票不要慌,按照文章的步驟來處理即可。但日常工作中一定要保管好包括空白發票、作廢發票、發票存根等發票相關的會計憑證,以免造成不必要的損失。