最近,上面這個政策很火爆,朋友圈有看到各位小伙伴們紛紛轉發,其實這個政策并不是剛出臺的,之所以被人舊政重提,一個重要的原因是消息閉塞且“無知”!注意,這里的“無知”沒有任何貶義情緒,僅僅表達字面意思“不知道”!政策出來時,沒有及時關注,貓叔也多次在政策出臺時發布了文章,馬上2021年都要結束了,才知道截止日期,呼其“確定延長了”!這不是消息閉塞嗎?在所有與該政策相關的若干問題中,以下十個問題是需要充分掌握的,不可不知!

小規模納稅人合計月銷售額超過15萬元(以1個季度為1個納稅期的,季度銷售額未超過45萬元,)免增值稅。

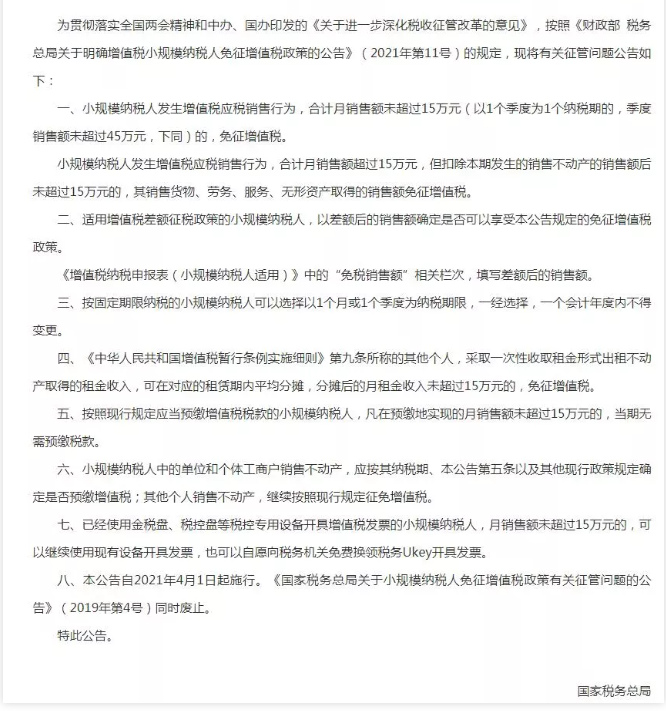

銷售額以所有增值稅應稅銷售行為(包括銷售貨物、勞務、服務、無形資產和不動產)合并計算銷,判斷是否達到免稅標準。

注意兩個特別規定:

一是銷售額扣除本期發生的銷售不動產的銷售額后仍未超過15萬元的,可以免。

二是適用增值稅差額征稅政策的,以差額后的余額為銷售額判定。

【例】按季度申報的小規模納稅人a在2021年4月銷售貨物10萬元,5月提供建筑服務取得收入40萬元,同時向其他建筑企業支付分包款12萬元,6月銷售不動產200萬元。

則a小規模納稅人2021年第二季度(4-6月)差額后合計銷售額238萬元(=10+40-12+200),超過45萬元,但是扣除200萬元不動產,差額后的銷售額是38萬元(=10+40-12),不超過45萬元,可以享受小規模納稅人免稅政策。同時,納稅人銷售不動產200萬元應依法納稅。

二、小規模納稅人轉讓一項專利技術,按規定享受技術轉讓相關免稅政策。在確認小規模納稅人免稅政策的銷售額時,是否計算轉讓專利技術的銷售額?

根據現行政策規定,納稅人以所有增值稅應稅銷售行為(包括銷售貨物、勞務、服務、無形資產和不動產)合并計算銷售額,判斷是否達到免稅標準。因此,計算銷售額時應包括轉讓專利技術等免稅銷售額。三、納稅人月銷售額超過15萬,是超過部分納稅還是全額納稅?

按月納稅的小規模納稅人,如果月銷售額超過15萬元,需要就銷售額全額計算繳納增值稅。四、自然人出租不動產一次性收取的多個月份的租金,如何適用政策?

小規模納稅人起征點月銷售額提高至15萬元以后,其他個人采取一次性收取租金形式出租不動產取得的租金收入,同樣可在對應的租賃期內平均分攤,分攤后的月租金未超過15萬元的,可以享受免征增值稅政策。五、小規模納稅人,一次性收取一年的房屋租金超過45萬元,但是每月租金不超過15萬是否免征增值稅?

自然人以外的其他小規模納稅人不適用“一次性取得的租金收入按期平攤適用免稅政策”。六、小規模納稅人可以根據經營需要自行選擇按月或者按季申報嗎?

小規模納稅人納稅期限不同,其享受免稅政策的效果可能存在差異。為確保小規模納稅人充分享受政策,延續《國家稅務總局關于小規模納稅人免征增值稅政策有關征管問題的公告》(2019年第4號)相關規定,本公告明確,按照固定期限納稅的小規模納稅人可以根據自己的實際經營情況選擇實行按月納稅或按季納稅。但是需要注意的是,納稅期限一經選擇,一個會計年度內不得變更。按次納稅和按期納稅,以是否辦理稅務登記或者臨時稅務登記作為劃分標準。凡辦理了稅務登記或臨時稅務登記的小規模納稅人,月銷售額未超過15萬元(按季納稅的小規模納稅人,為季度銷售額未超過45萬元)的,都可以按規定享受增值稅免稅政策。未辦理稅務登記或臨時稅務登記的小規模納稅人,除特殊規定外,則執行《中華人民共和國增值稅暫行條例》及其實施細則關于按次納稅的起征點有關規定,每次銷售額未達到500元的免征增值稅,達到500元的則需要正常征稅。對于經常代開發票的自然人,建議主動辦理稅務登記或臨時稅務登記,以充分享受小規模納稅人月銷售額15萬元以下免稅政策。八、小規模納稅人需要異地預繳增值稅的,若月銷售額不超過15萬元,是否還需要預繳稅款?

現行增值稅實施了若干預繳稅款的征管措施,比如跨地區提供建筑服務、銷售不動產、出租不動產等等。小規模納稅人起征點由月銷售額10萬元提高至15萬元以后,延續國家稅務總局公告2019年第4號執行口徑,本公告明確按照現行規定應當預繳增值稅稅款的小規模納稅人,凡在預繳地實現的月銷售額未超過15萬元的,當期無需預繳稅款。九、在同一預繳地有多個項目的建筑業納稅人總銷售額以什么為標準確定?

建筑業納稅人在同一預繳地主管稅務機關轄區內有多個項目的,按照所有項目當月總銷售額判斷是否超過15萬元標準。十、小規模納稅人月銷售額未超過15萬元開具發票稅率是顯示實際征收率還是顯示***?

月銷售額未超過15萬元的小規模納稅人代開增值稅普通發票時,稅率欄次顯示“***”號,代開增值稅專用發票時,稅率欄次顯示應稅行為對應的征收率;月銷售額未超過15萬元的小規模納稅人自行開具增值稅普通發票時,稅率欄次顯示應稅行為對應的征收率。