好多會計出現了一個這樣的誤區,認為自己屬于小規模納稅人,不存在增值稅抵扣,因此進貨就可以不用取得進貨發票,這是錯誤的!

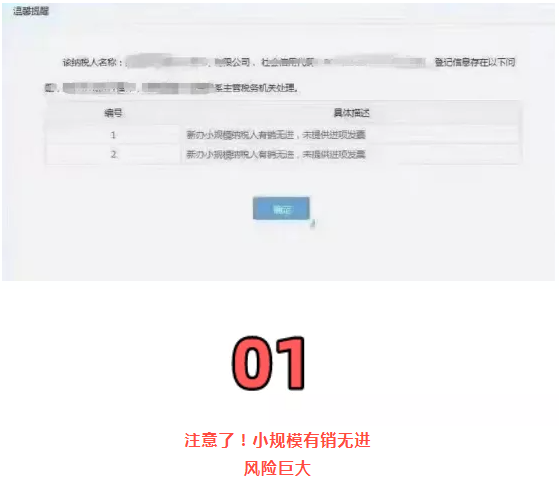

近期,有的小規模納稅人就收到了稅務局的風險提醒:小規模納稅人有銷無進,未提供任何進項發票!

小規模只有銷項無進項有很大的涉稅風險,一不小心很可能成為稅務局重點稽查對象。小規模納稅人可以享受月銷售額15萬或季度銷售額45萬免征增值稅,所以,很多人為了鉆這個空子,注冊多個小規模,沒有業務,就光開票用。因此,小規模只有銷項無進項一直是稅務局稽查重點。對于真實經營的小規模來說,一定要及時索要發票,否則,可能存在涉嫌虛開發票,被稅務局盯上。

雖說小規模納稅人不涉及增值稅抵扣問題,但根據國家稅務總局公告2018年第28號文規定,公司沒有取得進項發票,其相關的成本費用是不能稅前扣除的。這對公司來說無疑是增加了運營成本。

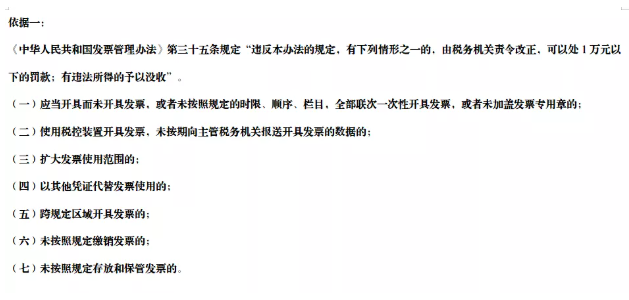

公司經營活動中如果不依法取得發票,按發票管理辦法可能會有面臨罰款的風險。

從公司的角度來說,如果進貨沒有取得發票或合規憑證,后期貨物出現質量問題,能不能得到保障,對企業來說也是一大風險。除此之外,小規模納稅人還有哪些涉稅風險?一起來看看吧!

現小規模免征額調高到月15萬元或季度45萬元,有很多小規模納稅人開票額就隨著免征額臨界點浮動,之前是季度27萬元-30萬元之間,現在季度40萬元-45萬元之間,這樣不想引起稅務局的注意都難。公司存在大量的作廢發票或開票金額快達到免征額臨界點時,出現作廢發票現象,這些都會被稅務局稽查的!作廢普票份數10份,占當期全部普票50%以上,或作廢普票金額占當期全部正數普票金額50%以上,開具金額10萬元以上;滿足任意一個條件,都容易作為異常企業預警。

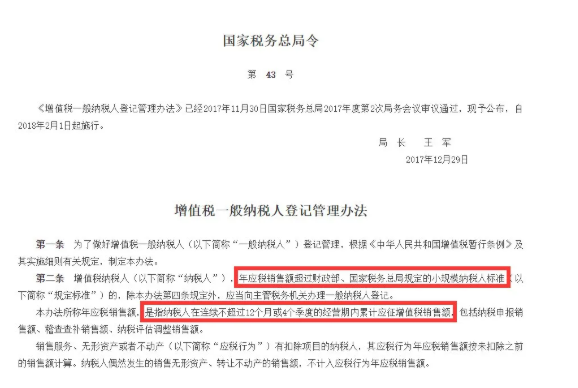

有很多會計認為,小規模的標準是年500萬元以下,只要1-12月累計開票額控制在500萬元以內就沒問題,這樣想就大錯特錯了。

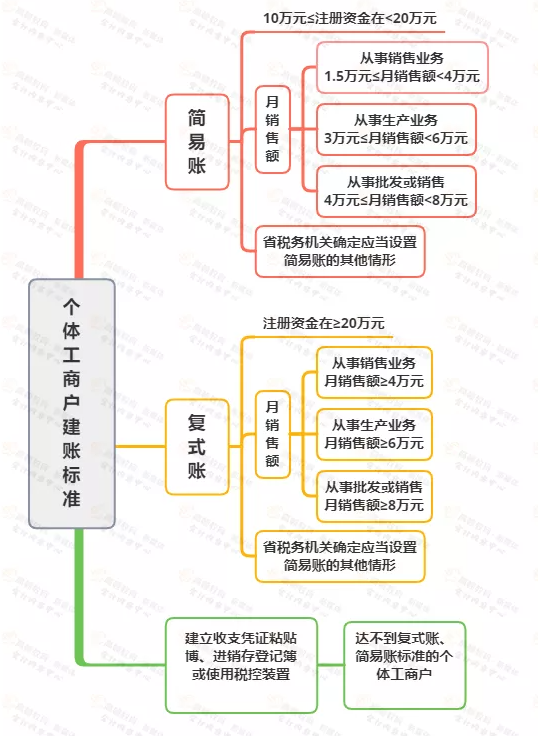

政策中說的年銷售額,指的是連續不超過12個月或四個季度的銷售額,并不是我們理解的1-12月。正是因為理解有誤,每年都有很多小規模納稅人被強制轉為一般納稅人,對于進項抵扣較少的企業來說,無疑增加了稅收負擔。在同一地址注冊多家小規模納稅人來開具發票,同一IP地址對外開具發票等等。有一些剛成立的小規模納稅人,短時間內開具大量發票,且法人或負責人年齡偏大或戶籍不在本地等等。稅務局明確:達到建賬標準的個體戶需要記賬;達不到建賬標準的個體戶,需建立收支憑證粘貼簿、進貨銷貨登記簿。

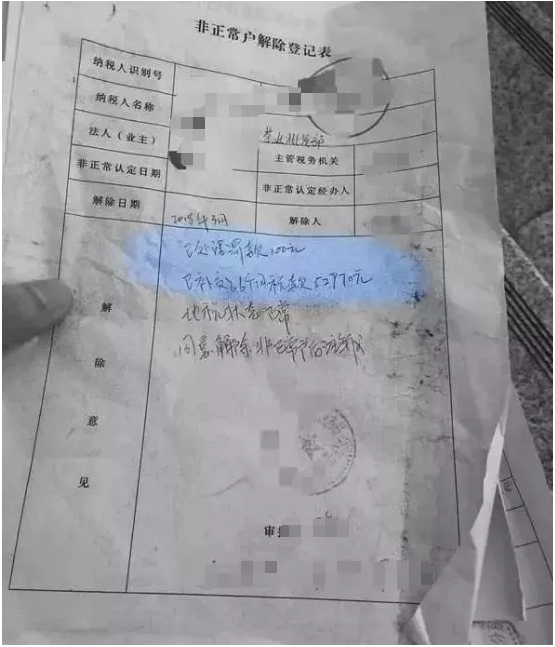

千萬別不當回事,已有個體戶因沒有建賬被罰5萬多元!

很多個體戶將零申報和不申報混淆,認為自己符合零申報的情形就可以不報稅。注意了,零申報≠不申報,零申報也是需要在規定時間向稅務局進行報稅!而且,征管法的第六十二條規定:納稅人未按照規定的期限辦理納稅申報和報送納稅資料的,由稅務機關責令限期改正,可以處二千元以下的罰款;情節嚴重的,可以處二千元以上一萬元以下的罰款。這里的免稅是指個體戶月銷售額15萬元或季度45萬元以下可免征增值稅。很多人認為,沒超過免征額不用交稅就不用報稅,這種想法是錯誤的。個體戶銷售額無論有沒有超過月15萬元或季45萬元的,都應當記賬報稅,只有申報了才可以享受免稅的優惠政策!

除了上面小規模納稅人有銷無進的情況,還有很多大家不太關注的點,依然存在相應的涉稅風險點。同樣,給大家總結了37個賬面涉稅風險點,會計人趕緊對照自查吧!2、企業賬面上無法收回的應收賬款,任性轉為壞賬損失,留存備查資料不全。6、管理費用等期間費用的明細科目亂寫,或者直接計入“其他”。

12、企業明明在建工程已經竣工決算,一直未轉入固定資產。

21、對于貨物的捐贈等未在增值稅和企業所得稅上視同收入。

22、對于加計抵減增值稅、以及農產品加計抵扣增值稅、以及小規模30萬元免征增值稅等賬務處理錯誤。

23、企業之間把老板家里個人買的東西報銷計入公司費用或者資產。

33、招待費等費用超標了但是匯算清繳也未依法納稅調整。

37、公司大量存在現金交易,而不通過對公賬戶交易。