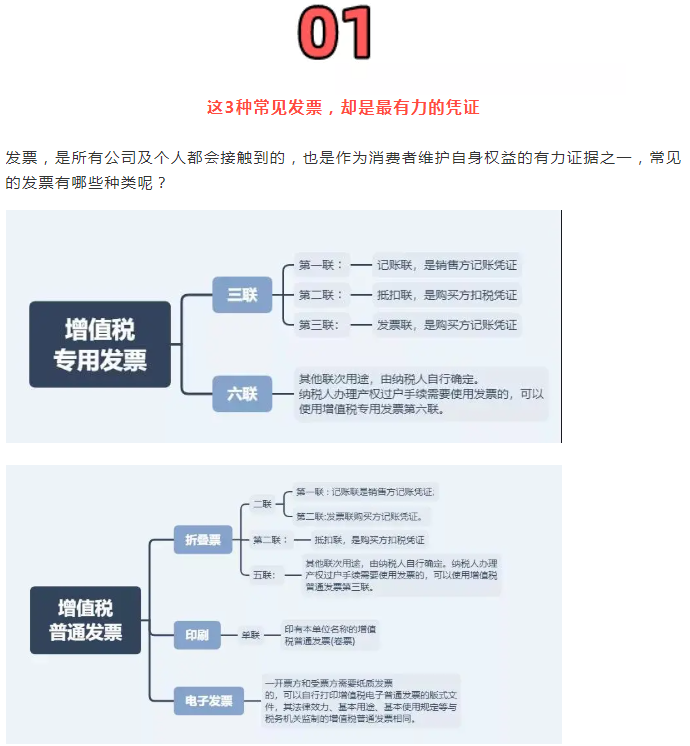

發票是我們每天都要接觸的,是納稅人在買賣業務,提供或接受服務以及其他經營活動中離不開的存在,但你真的懂發票么?

需要注意的是,即使是真實交易的業務,這4種情形也不能開專票,只能開普票,切記:

(1)向消費者個人銷售貨物、提供勞務或發生應稅行為的。

(2)銷售貨物、提供勞務或發生應稅行為適用增值稅免稅規定的,法律、法規及國家稅務總局另有規定的除外。

(3)部分適用增值稅簡易征收政策規定的:

一般納稅人的單采血漿站銷售非臨床用人體血液選擇簡易計稅。

納稅人銷售舊貨,按簡易法3%減按2%繳納增值稅。

納稅人銷售自己使用過的固定資產,適用按簡易法3%減按2%繳納增值稅。

注意:銷售自己使用過的固定資產,可按3%減按2%繳納增值稅,也可放棄減稅,按3%繳納增值稅,并可開專票。

(4)法律、法規及國家稅務總局規定的其他情形。

普票只有名稱、沒有納稅號、開票信息不齊的,都不能再報銷了!

除了這些,還有哪些費用發票也不能再報銷?

(1)沒有納稅人識別號的增值稅普通發票,不能報銷!

自2017年7月1日起,購買方為企業的,取普票時,應向銷售方提供納稅人識別號或統一社會信用代碼。不符合規定的發票,不得作為稅收憑證。

(2)發票與實際業務不相符,如沒有購進直接虛開,不能報銷!

(3)收到發票備注欄填寫項目不全的費用發票,不能報銷!

(4)收到發票章蓋的不規范的發票,不能報銷!如蓋章錯誤(蓋得財務章或是公章)、蓋章模糊或未蓋發票專用章等。不能報銷!

(5)發票適用稅率錯誤的,不能報銷!

(6)生產企業代辦退稅的出口貨物開票必須備注,否則不能報銷!

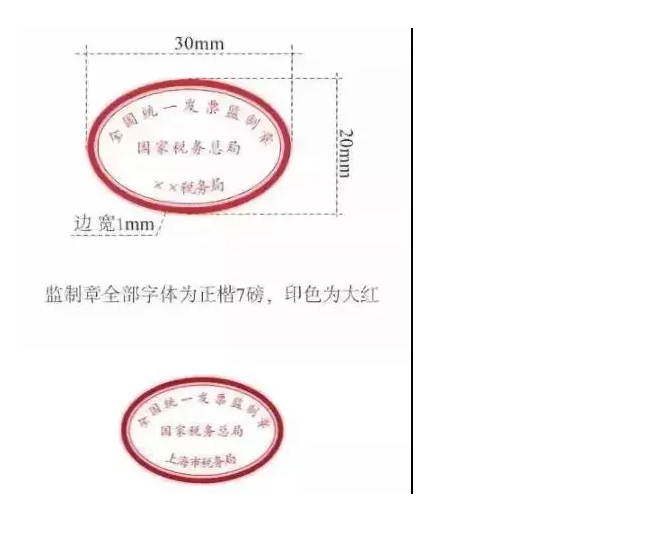

(7)印有舊版發票監制章的出租車發票,不能報銷。

(8)沒有編碼簡稱的發票,不能報銷!

(9)品名籠統的名稱內容沒有具體明細,不能報銷!

注意:不得根據購買方要求填開與實際交易不符的內容,開具不實的發票,不能報銷。

(10)收到發票附清單,不是從防偽稅控系統開具打印的,不能報銷。

注意:自行A4紙打印不可報銷。

(11)成品油發票沒有“成品油”這三個字;“單位欄”“數量”欄填錯;不通開票新系統中成品油發票開具,統統不能報銷!

(1)發票沒有填寫購買方“納稅人識別號”,一律不行!

(2)適用稅率錯誤,一律不行!

(3)發票內容與實際業務不相符,一律不行!

(4)籠統地開辦公用品、食品等名稱發票,一律不行!

(5)發票蓋章不規范的,一律不行!

(6)開具匯總辦公用品、食品等發票,必須附上稅控系統開出的《銷售貨物或者提供應稅勞務清單》,外加蓋上發票專用章,A4紙自行打印的,一律不行!

例如:在文具店里,買了一些簽字筆、筆記本等,發票上應把商品名稱、型號、數量都打印出來!

(7)開具培訓會議清單,需由酒店系統或銷售系統開具,并加蓋發票專用章,其它途徑開具的清單,一律無效!

大數據下,企業數據信息透明化,尤其是金三、金四的存在更是讓所有違法行為無所遁形,以下20個關于開發票的涉稅風險點,一定要注意:

風險1:利用免征額臨界點達到銷售方虛開、購貨方虛增成本費用,從而逃交增值稅和企業所得稅的目的。(小規模月15萬元或季45萬元的免征額)

風險2:取得白條入賬等以其他憑證代替發票使用。

風險3:未按照規定銷售方隨意作廢開具的發票。

風險4:取得的發票一直未付款或者大額現金支付。

風險5:經常凌晨開具發票。

風險6:檢查企業之間對開發票問題。

風險7:未按照規定開具合格的發票。

風險8:疫情期間免稅發票開具錯誤的問題。

風險9:發票清單開具錯誤的問題。

風險10:金額頂格開票情況。

風險11:納稅人是否存在購銷不匹配、進銷項明顯異常。

風險12:大額費用支出發票證據鏈不充分有可能帶來沒法稅前扣除的風險。

風險13:在同一地址注冊多家小規模納稅人來開具發票,同一IP地址對外開具發票,有虛開發票嫌疑。

風險14:開票金額快達到免征額臨界點的時候經常出現作廢發票現象,增值稅普通發票作廢比例異常。

風險15:新成立的小規模納稅人短期內開大額發票,而法定代表人或負責人年齡偏大,并沒有經營能力甚至不具備生活能力等,有虛開發票嫌疑。

風險16:檢查舍近求遠開票,或者屬于貨物來源地預警風險。

風險17:取得稅收洼地發票過多的風險。

風險18:農產品發票的風險。

風險19:檢查自然人代開發票問題。從自然人處取得大量或大額代開普票風險指標。

風險20:特別提醒:取得“咨詢費”“推廣費”“會務費”“辦公品”“食品”“材料”“配件”“日用品”“勞保品”等籠統項目的發票,應注意稅前扣除的涉稅風險。

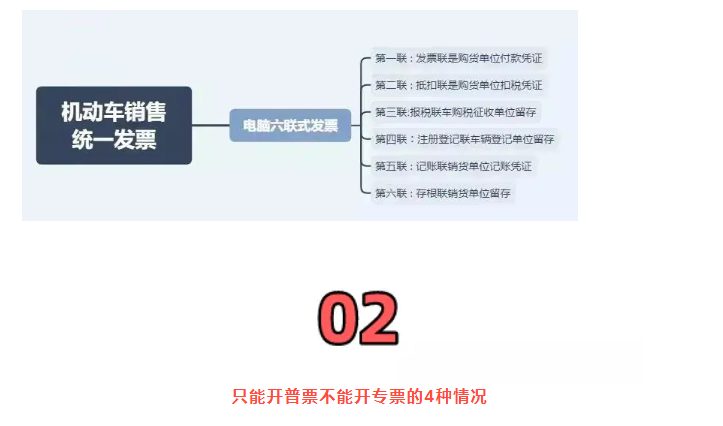

想要查詢發票真假,可以直接登錄全國增值稅發票查驗平臺https://inv-veri.chinatax.gov.cn,對新系統開具的專票、普票、機動車銷售統一發票和電子普票的發票信息進行查驗。

發票的一些常見問題:

1.發票可以蓋財務專用章或公章嗎?

不可以。

2.開具紅字發票有時間限制嗎?

沒有時間限制,符合開具紅字發票的條件即可開具。

3.取得了稅率填錯誤的普票,應該如何處理?

按照《中華人民共和國發票管理辦法》規定,“不符合規定的發票,不得作為財務報銷憑證,任何單位和個人有權拒收”。

因此,可將已取得的發票退回銷售方,并要求銷售方重新開具正確的發票。

4.若購方專票已經抵扣,如何開具紅字發票?

購買方取得專票已抵扣的,可在發票新系統中填開并上傳《信息表》,在填開《信息表》時不填寫相對應的藍字專用發票信息,應暫依《信息表》所列增值稅稅額從當期進項稅額中轉出,待取得銷售方開具的紅字專用發票后,與《信息表》一并作為記賬憑證。

5.銷售方開具的紅字發票,是否需要交給購買方?

根據相關規定,購買方取得專票已抵扣的,由購買方根據問題4處理后,銷售方可開紅字發票,需要將紅字專票對應的聯次(發票及抵扣聯)交給購買方。

注意:其他情形,并未做明確規定的,應與《信息表》保持一致,銷售方開具《信息表》的,紅字發票不需交給購買方;購買方開具《信息表》的,紅字發票需交給購買方。

6.我是一般納稅人,準備轉登記為小規模納稅人。請問轉登記為小規模納稅人之后,是否還可以自行開具增值稅專用發票?

根據相關規定,轉登記納稅人,可以繼續使用現有稅控設備開具增值稅發票,不需要繳銷稅控設備和增值稅發票。

轉登記納稅人自轉登記日的下期起,發生業務交易的,應當按征收率開票;轉登記日前已做增值稅專用發票票種核定的,繼續通過增值稅發票管理系統自行開具專票;銷售其取得的不動產,需要開專票的,應當按照有關規定向稅局申請代開。