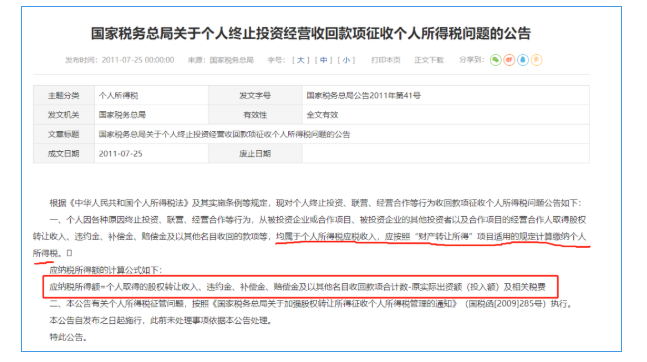

如果是以個人股東身份進行減資的,按照國家稅務總局2011年第41號公告規定進行處理,公告中是這么說的:“個人因各種原因終止投資、聯營、經營合作等行為,從被投資企業或合作項目、被投資企業的其他投資者以及合作項目的經營合作人取得股權轉讓收入、違約金、補償金、賠償金及以其他名目收回的款項等,均屬于個人所得稅應稅收入,應按照“財產轉讓所得”項目適用的規定計算繳納個人所得稅。應納稅所得額=個人取得的股權轉讓收入、違約金、補償金、賠償金及以其他名目收回款項合計數-原實際出資額(投入額)及相關稅費。所以,如果公司的個人投資股東減資,會計要從其取得的“股權轉讓收入、違約金、補償金、賠償金等”減去原來投資時投入的成本以及減資過程中的稅費,剩余部分作為個稅的計稅依據,按照財產轉讓所得代扣代繳個稅!甲企業注冊資本和實收資本均為100萬元,自然人股東王某投入10萬元,取得甲企業10%的股權,由于生意不景氣,王某在2021年擬撤資;公司當期未分配利潤、盈余公積為150萬元,按照比例計算對價應向股東支付15萬元,甲企業用銀行存款支付王某的撤資款。請問:假設沒有其他稅費產生,王某撤資需要交納個人所得稅嗎?要交多少?根據上面的公式,王某撤資需要繳納的個人所得稅計算如下:

投資企業撤回或減少投資的稅務處理:“投資企業從被投資企業撤回或減少投資,其取得的資產中,相當于初始出資的部分,應確認為投資收回;相當于被投資企業累計未分配利潤和累計盈余公積按減少實收資本比例計算的部分,應確認為股息所得;從文件中可以看出,投資企業減資收回的資產是包括三部分:政策:《中華人民共和國企業所得稅法》(主席令第六十四號)第二十六條第二款規定:合條件的居民企業之間的股息、紅利等權益性投資收益為免稅收入,免征企業所得稅。

第三部分被確認為資產轉讓所得,需要繳納企業所得稅。總結:法人股東減資或撤資收回的股息所得免征企業所得稅,其中只有第三部分投資資產轉讓所得才需要繳納企業所得稅款。減資程序及限制:

《公司法》第一百七十八條規定:“公司需要減少注冊資本時,必須編制資產負債表及財產清單。公司應當自作出減少注冊資本決議之日起十日內通知債權人,并于三十日內在報紙上公告。債權人自接到通知書之日起三十日內,未接到通知書的自公告之日起四十五日內,有權要求公司清償債務或者提供相應的擔保。經公司股東會做出決議,并修改公司章程。公司減資后的注冊資本不得低于法定的最低限額。”