目錄

一、房地產項目的真股融資有多大的市場空間

二、投資機構對房地產股權融資項目的合作架構及投資要點分析

三、房地產項目真股投資的市場機會

杭州2月21日完成了今年首次集中供地的土拍,13宗地塊中8宗觸頂、2宗溢價、3宗底價成交,本次土拍民營房企的參與度有明顯提升,似乎也傳遞出民營房企投資復蘇的積極信號。

作為地產投資機構的一員,我們關注到目前很多同行在投資取向和風險偏好方面都做出了調整,具體調整方向則主要有以下五種:一是收縮對房企的債權投資業務(含明股實債),并在國央企托市拿地背景下嘗試真股合作模式;二是對中小型房企的優質項目繼續開展并強化抵押貸款模式;三是重點拓展不良資產處置與紓困融資(含房抵貸不良資產)業務;四是暫停新增地產投資業務,同時加強對存量項目的投后監管并靜待市場進一步回暖;五是直接停掉地產投資板塊業務并轉向二級股票證券市場等相關業務。

我們近段時間一直都有提及國央企開發商以及城投平臺在房地產項目融資方面強烈的出表訴求,以下就我們投資機構開展國央企開發商房地產項目真股投資的相關業務操作細節做詳細介紹和分析,以供同業人士參考,更多市場形勢變化及業務操作細節歡迎在我們明天的交流會中詳細交流和探討,詳見《20230225交流會:房企拿地變化、不良項目處置暨2023年的房地產行業形勢分析》)。

一、房地產項目的真股融資有多大的市場空間

從目前的市場情況來看,房地產項目的真股融資雖然還未在市面上大面積鋪開,但一些信托、私募、金控平臺已在大力嘗試,只是交易對手基本局限在國央企開發商和城投平臺以及小部分優質頭部房企的范疇。

房地產項目的真股融資短期內很難大面積鋪開,主要原因有如下三點:一是國央企開發商對于比較優質的地產項目原則上不會考慮合作開發或引入投資方(尤其是真股合作的投資機構),而不太優質的項目又一般無法滿足投資機構的準入條件;二是投資機構從債權投資轉向股權投資,業務定位、投資策略、團隊建設等需做較大的調整,因為在真股投資的邏輯下,投資機構必須對房地產開發建設各環節以及對項目的綜合判斷有很強的把控能力,尤其是對底層項目資產銷售、變現預期的準確判斷;三是真股投資屬于類重資產的投資模式,對于投資機構投管團隊成員的專業性與綜合性,特別是項目投后管理執行力的要求特別高,準確地說就是教練員與球員的本質區別。

二、投資機構對房地產股權融資項目的合作架構及投資要點分析

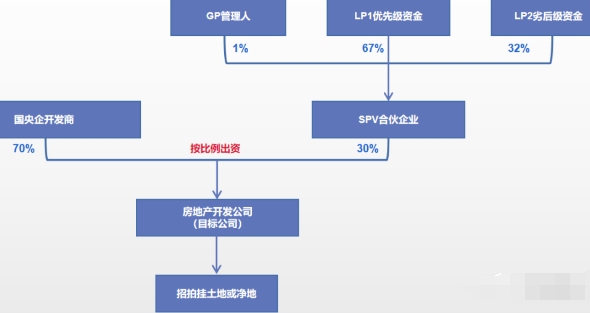

從市場上可操作房地產股權投資業務的機構來看,主要分為以下幾類,一是信托機構對房企項目的股權投資,包括真股(同股同投)和優先股兩種模式,雖然都是設立信托計劃與開發商同股同投,但優先股模式下需對信托計劃設置相關的優先權,特別是收益分配的優先權,具體可以查看西政資本往期推文《投資類信托僅剩股權類了?》;二是以國央企類金控平臺為代表的機構投資者,為體系內地產板塊兄弟公司提供資金,真股投資邏輯下金控平臺也會對外引入其他投資機構;三是部分轉型的民間地產投資機構,因債權投資邏輯下對投資收益要求較高(如年化要求20%或以上),除短期過橋類貸款業務能滿足該收益外,通過真股投資凈地開發項目實現利潤回報,基本架構情況情況如下圖所示:

真股投資合作模式下,投資機構作為合作方,話語權相對國央企開發商是處于較為弱勢的一方,也即投資機構主要還是以財務投資者的角色介入。對于如何確保投資收益能順利實現,大致可以考慮以下幾個方面:

1. 對國央企開發商主體的盡調,全面了解其區域公司及團隊的操盤實力和內部管理機制,不過從現實情況來看,投資機構捆綁國央企合作前基本上都會達成雙方“總對總”的合作意向。

2. 充分調研擬招拍掛項目或凈地市場情況,做好項目區位、項目強排、戶型規劃、競拍去化、品牌影響力等前期研判工作,細化投資收益與成本指標測算。

3. 管控措施方面:公司治理中常規的委派董事、監事及財務人員,重大事項包括但不限于融資、擔保、分紅及土增稅及所得稅籌劃列入董事會/股東會一致決;日常經營管理中設立項目公司財務、成本、銷售OA系統聯審聯簽機制(此管理措施視與國央企談判具體確定),其他則是銀行賬戶、章證照、銀行印鑒等的共同管理。

4. 由于真股投資收益的產生基本依靠市場銷售回款,因此在雙方合作談判中對項目施工進度、封頂、竣工驗收及開盤等節點須予以明確,不過在節點延期、銷售價格浮動、開發成本等方面可設置浮動空間。

5. 設置明確的退出規則和條件,這個與早期明股實債投資模式相類似,比如退出時間為項目可售面積的銷售比例達90%以上或投資時間超過18個月以模擬清算方式退出。在模擬清算實操項目中,評估銷售收入和剩余貨值、列支成本費用(含三費)及稅費承擔層面往往也是雙方容易產生摩擦和意見難統一的地方,因此在條款設置時應格外注意。

三、房地產項目真股投資的市場機會

從土地市場看,因國央企、城投平臺托市拿地的情形仍會持續,因此從上述企業的融資出表(也即真股融資)的訴求以及投資機構的業務轉型角度來看,雖然投資機構從高層到執行層去調整股權投資的思維方式及操作邏輯需要花費較長的時間去論證、準備和磨合,但在有一定項目積累與實操經驗的沉淀時,我們認為仍舊可以考慮嘗試真股投資合作模式,市場需求在,機會就在。

我們認為,房地產市場整體企穩回暖的時間將影響投資機構真股投資的收益回款及資金投放效率,因此對于我們投資機構而言,真股投資合作項目,若銷售去化困難或周期過長,則將很難實現投資收益目標。因此,市場及政策風險目前是我們投資機構必須要考慮的首要風險。