全面營改增后,隨著國地稅的合并和金稅三期“數據控稅”的嚴征管體制的實施,企業存在的給予稅點購買發票充成本,虛列人員工資名單做大人工成本,虛開發票做成本等解決企業難以取得發票的方法,難以逃脫金稅三期系統的監控。于是,現代企業為了解決實踐中一些難以取得發票的問題,必須尋找既沒有稅收風險又能解決難以取得發票的良好路徑。小編為您詳細介紹一種沒有稅收風險的解決企業難以取得發票的稅收籌劃技巧。

(一)稅收籌劃政策依據

1、增值稅小規模標準

根據《財政部 稅務總局關于統一增值稅小規模納稅人標準的通知》(財稅[2018]33號)第一條和第三條的規定,自2018年5月1日起,增值稅小規模納稅人標準為年應征增值稅銷售額500萬元及以下。基于此規定,無論是生產企業、貿易企業還是服務性企業,增值稅小規模納稅的標準都是年應征增值稅銷售額為500萬元(含500萬元)以下。

2、個體工商戶和個人獨資企業不繳納企業所得稅,可核定征收個人所得稅

(1)個人獨資企業核定征收個人所得稅的規定

《關于個人獨資企業和合伙企業投資者征收個人所得稅的規定》(財稅[2000]91號)第七條有下列情形之一的,主管稅務機關應采取核定征收方式征收個人所得稅:

(一)企業依照國家有關規定應當設置但未設置賬簿的;

(二)企業雖設置賬簿,但賬目混亂或者成本資料、收入憑證、費用憑證殘缺不全,難以查賬的;

(三)納稅人發生納稅義務,未按照規定的期限辦理納稅申報,經稅務機關責令限期申報,逾期仍不申報的。

第八條第七條所說核定征收方式,包括定額征收、核定應稅所得率征收以及其他合理的征收方式。

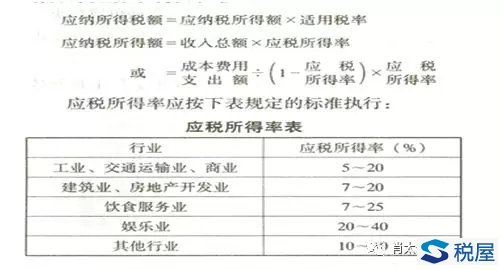

第九條實行核定應稅所得率征收方式的,應納所得稅額的計算公式如下:

(2)個體工商戶核定征收個稅的規定

根據《個體工商戶稅收定期定額征收管理辦法》(國家稅務總局令第16號)和《國家稅務總局關于個體工商戶定期定額征收管理有關問題的通知》(國稅發〔2006〕183號)的規定,個體工商可以采用核定征收個人所得稅。因此,注冊個體工商戶和個人獨資企業,依照國家有關規定應當設置但未設置賬簿的,或雖設置賬簿,但賬目混亂或者成本資料、收入憑證、費用憑證殘缺不全,難以查賬的,都可以申請核定應稅所得率方式征收個人所得稅。

個體工商戶生產經營所得采取核定應稅所得率征收方式的,應納稅所得額的計算公式如下:

應納稅所得額=收入總額×應稅所得率(能準確核算收入總額的),或者應納稅所得額=成本費用支出額/(1-應稅所得率)×應稅所得率(能準確核算成本費用的)。

(二)解決企業難以取得發票問題的稅收籌劃技巧

1、選擇具有當地財政稅收返還且對個體工商戶和個人獨資企業實行核定征收個人所得稅政策的地區,注冊個體工商戶和個人獨資企業。

2;對于企業難以取得發票支出的業務外包給新注冊的選擇核定征收個人所得稅的個體工商戶和個人獨資企業。

3、控制個體工商和個人獨資企業年銷售額都在500萬元以下,即一直保持小規模增值稅納稅人狀態。

(三)稅收籌劃效果

1、入駐稅收政策洼地,享受稅收優惠政策。即選擇核定定率征收個人所得稅的個體工商戶和個人獨資企業,按照其收入額(或者說是開發票金額)依據稅務機關核定的征收率計算應納稅所得額,然后按照比照個人所得稅法的“個體工商戶的生產經營所得”應稅項目,適用5%~35%的五級超額累進稅率,計算征收個人所得稅。

2、采用核定定率征收個人所得稅的個體工商和個人獨資企業,由于應當設置但未設置賬簿的,或雖設置賬簿,但賬目混亂或者成本資料、收入憑證、費用憑證殘缺不全,所以采用核定定率征收個人所得稅的個體工商和個人獨資企業的成本可以用白條和收據金成本。

3、由于采用核定定率征收個人所得稅的個體工商和個人獨資企業是增值稅小規模納稅人身份,其向上游企業開具3%的增值稅普通發票,解決了上游企業難以取得發票的問題。

案例分析

重慶正陽工業園區位于渝東南少數民族自治區,成立于2003年7月,是經重慶市人民政府批準(渝府發[2003]169號)、國家發改委確認成立的渝東南首家市級特色工業園區。該園區享受國家及地方諸多優惠政策:少數民族政策、西部大開發政策、三峽移民政策、國家級貧困扶持政策、革命老區政策等。招商引資長達14年之久,政策穩定性強。園區以增值稅、企業所得稅地方留存的30%-50%以財政扶持的形式對園區企業進行獎勵。注冊在該園區的個人獨資企業核定應稅所得率為10%,征收(核定后所得稅稅負0.5%-3.1%)個人所得稅。且實行注冊式,企業不需要改變實際辦公地址,享受園區稅收優惠政策。

例如:個人獨資企業以年開票500萬為例進行稅收成本測算如下:

增值稅:5000000÷(1+3%)×3%=145631.07(元)

附加稅:5000000÷(1+3%)×3%×(7%+3%+2%)=17475.73(元)

個人所得稅核定征收計算:開票/(1+3%)×應稅所得率(10%)×對于稅率-速算扣除數=5000000÷(1+3%)×10%×35%-14750=155152.91(元)

個人所得稅查賬征收計算:開票/(1+3%)×對于稅率-速算扣除數=5000000÷(1+3%)×35%-14750=1684279.13(元)

獎勵后的總稅負

個人所得稅核定征收計算的總稅負:(145631.07×(1-50%×30%)+17475.73+155152.91)÷5000000=5.93%

個人所得稅查賬征收計算計算的總稅負:(145631.07×(1-50%×30%)+17475.73+1684279.13)÷5000000=36.51%

節稅效果:采用核定征收計算個人所得稅比采用查賬征收計算個人所得稅的總稅負下降30.58%。且核定后的個人獨資企業無需再繳納個稅、無需再找成本票。