2018年8月27日,最高人民法院印發《關于虛開增值稅專用發票定罪量刑標準有關問題的通知》(法[2018]226號),以司法解釋的形式修正了虛開增值稅專用發票罪的量刑標準。大白再一次為虛開專票的會計人捏一把汗,建議各位會計認真讀,做到心中有數。

最高法院官方原文通知金屬質感分割線

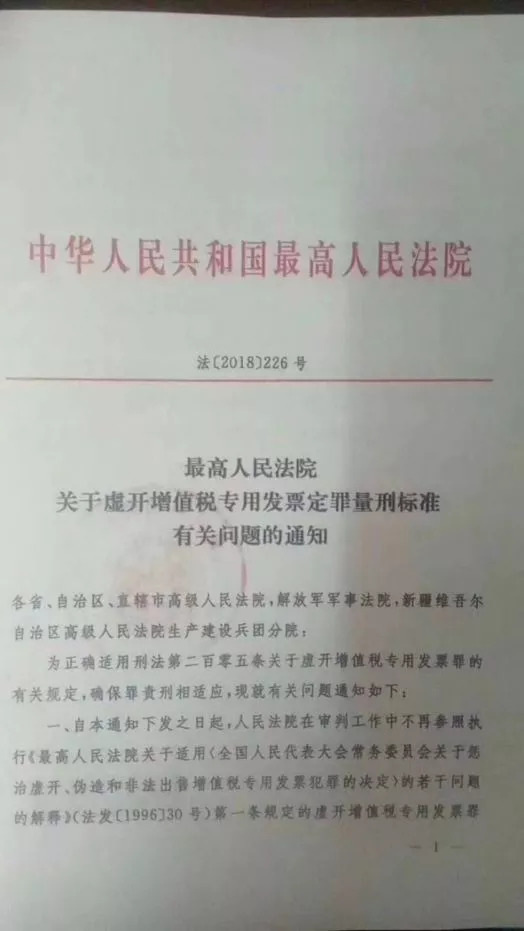

最高人民法院關于虛開增值稅專用發票定罪量刑標準有關問題的通知

法〔2018〕226號

各省、自治區、直轄市高級人民法院,解放軍軍事法院,新疆維吾爾自治區高級人民法院生產建設兵團分院:

為正確適用刑法第二百零五條關于虛開增值稅專用發票罪的有關規定,確保罪責刑相適應,現就有關問題通知如下:

一、自本通知下發之日起,人民法院在審判工作中不再參照執行《最高人民法院關于適用全國人民代表大會常務委員會關于懲治虛開、偽造和非法出售增值稅專用發票犯罪的決定的若干問題的解釋》(法發〔1996〕30號)第一條規定的虛開增值稅專用發票罪的定罪量刑標準。

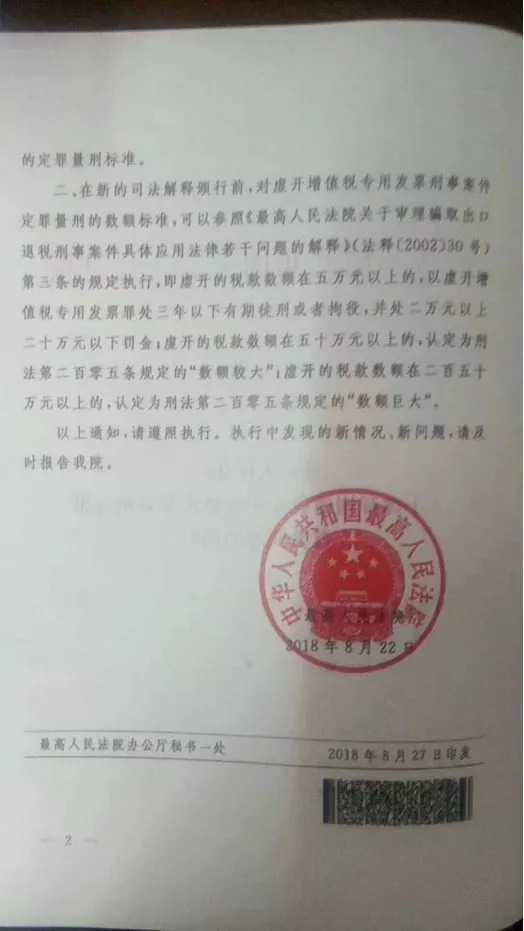

二、在新的司法解釋頒行前,對虛開增值稅專用發票刑事案件定罪量刑的數額標準,可以參照《最高人民法院關于審理騙取出口退稅刑事案件具體應用法律若干問題的解釋》(法釋〔2002〕30號)第三條的規定執行,即虛開的稅款數額在五萬元以上的,以虛開增值稅專用發票罪處三年以下有期徒刑或者拘役,并處二萬元以上二十萬元以下罰金;虛開的稅款數額在五十萬元以上的,認定為刑法第二百零五條規定的“數額較大”;虛開的稅款數額在二百五十萬元以上的,認定為刑法第二百零五條規定的“數額巨大”。

以上通知,請遵照執行。執行中發現的新情況、新問題,請及時報告我院。

最高人民法院

2018年8月22日

虛開到底是怎么量刑的呢?

法釋[2002]30號部分內容如下

法釋[2002]30號最高人民法院關于審理騙取出口退稅刑事案件具體應用法律若干問題的解釋

根據第三條內容

騙取國家出口退稅款5萬元以上的,為刑法第二百零四條規定的“數額較大”;

騙取國家出口退稅款50萬元以上的,為刑法第二百零四條規定的“數額巨大”;

騙取國家出口退稅款250萬元以上的,為刑法第二百零四條規定的“數額特別巨大”。

中華人民共和國刑法第二百零五條部分內容:

(2017年11月4日修正版)

虛開增值稅專用發票或者虛開用于騙取出口退稅、抵扣稅款的其他發票的,處三年以下有期徒刑或者拘役,并處二萬元以上二十萬元以下罰金;

虛開的稅款數額較大或者有其他嚴重情節的,處三年以上十年以下有期徒刑,并處五萬元以上五十萬元以下罰金;

虛開的稅款數額巨大或者有其他特別嚴重情節的,處十年以上有期徒刑或者無期徒刑,并處五萬元以上五十萬元以下罰金或者沒收財產。

單位犯本條規定之罪的,對單位判處罰金,并對其直接負責的主管人員和其他直接責任人員,處三年以下有期徒刑或者拘役;

虛開的稅款數額較大或者有其他嚴重情節的,處三年以上十年以下有期徒刑;

虛開的稅款數額巨大或者有其他特別嚴重情節的,處十年以上有期徒刑或者無期徒刑。

虛開增值稅專用發票或者虛開用于騙取出口退稅、抵扣稅款的其他發票,是指有為他人虛開、為自己虛開、讓他人為自己虛開、介紹他人虛開行為之一的。

這3種虛開情況該收手了!

1、為他人、為自己開具與實際經營業務情況不符的發票

什么是與實際經營情況不符?

舉幾個簡單的例子:沒有真實交易發生,卻開具發票,這是虛開;賣的是蘋果,發票開的是桔子,這是虛開;

賣了3個蘋果,發票開的是2個蘋果,這是虛開;賣的蘋果5塊錢一斤,發票開的是7塊錢一斤,這是虛開;

東西賣給了甲,發票卻開給了乙,這是虛開;甲賣東西給乙,發票卻是丙開給乙的,這是虛開等等。

總結一下,發票上的銷貨方、購貨方、商品名稱、數量、單價、金額必須與實際經營業務一致,有一樣不一致,即為虛開。

2、讓他人為自己開具與實際經營業務情況不符的發票

這個比較容易理解,即不僅對外開具與實際經營業務情況不符的屬于虛開發票,讓他人為自己開具與實際經營情況不符的發票也屬于虛開發票的行為。

舉個例子,A公司為逃避稅款繳納,A公司法定代表人讓好友任法定代表人的B公司在沒有實際交易的情況下為A公司開具發票。在這里,A公司和B公司均屬于虛開發票的行為。

需要提醒的是,很多經營者或財務人員想當然的認為對外開具與實際經營業務情況不符的發票才屬于虛開發票的行為,卻不知道讓他人為自己開具也屬于虛開發票的行為。

3、介紹他人開具與實際經營業務情況不符的發票

這一條把中間人也納入了虛開發票的范疇,這里面又有兩種情況,一種是職業的,即以此為賺錢的方式,在開票方與受票方之間充當“掮客”的角色,賺取中介手續費,這種屬于知法犯法;另一種是恰巧知道有多余發票的企業和缺少發票的企業,以幫朋友忙的想法變成了介紹人,這種行為多屬于不懂法所致。

但是不管懂不懂法,有沒有收取介紹費,一旦發生此種行為,所必須接受的法律制裁是一樣的。

因此,千萬不要介紹他人虛開發票,以免好心辦壞事,害人又害已。